- La noi, diversificarea rutelor de aprovizionare cu gaze naturale a rămas pe hârtie.

- Eurostat expune auto-suficiența României din ultimii 33 de ani, la capitolul gaze naturale.

- Am pierdut oportunități timp de trei decenii. Mai urmează unul, la fel?

România a bătut pasul pe loc aproape 33 de ani

De zeci de ani de zile, factorii de decizie de la noi vorbesc despre securitatea aprovizionării României cu resurse de energie. Diversificarea surselor și a rutelor de aprovizionare cu hidrocarburi este o temă recurentă, dar de fiecare dată lăsată pentru cei care vor veni…că poate nu va mai fi nevoie. Cum se văd, efectiv, rezultatele „eforturilor” decidenților din ultimii 33 de ani? Ce au făcut toți decidenții care au primit la timp informații despre starea sistemului energetic, despre dinamica din regiune și despre transformările de pe plan global? Astăzi, în pragul altor perturbări pe piața de energie, mă uit la poza ultimilor 33 de ani. Compar Polonia, Ungaria și România – trei state învecinate, cu destine asemănătoare până la un punct. Îți las aici câteva cifre și imagini sugestive. Data viitoare, când politicienii se vor mai bate cu pumnii în piept ca să arate „cât de mult țin cu Țara”, adu-ți aminte de distanța de la vorbe la fapte!

Campionul securității energetice este Polonia

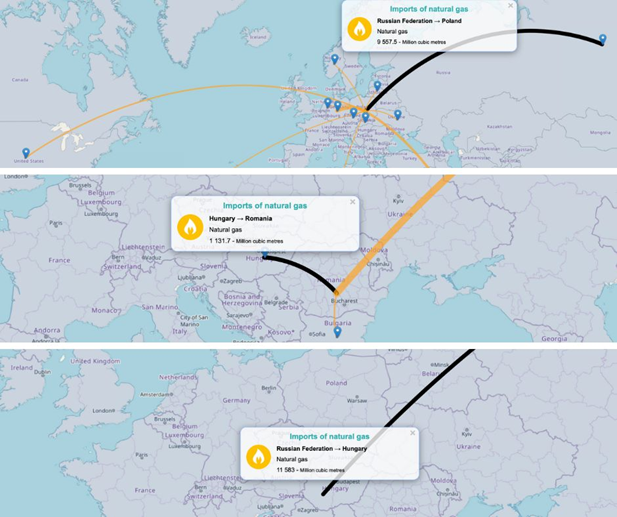

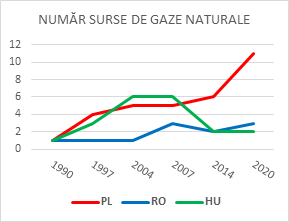

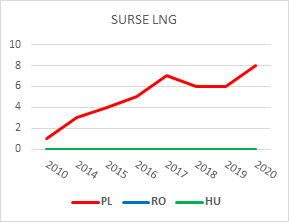

Polonia și-a diversificat sursele de import și a adus gaze naturale din cel puțin 15 țări. Dintre acestea cel puțin 9 au dat Poloniei gaze naturale și sub formă lichefiată (LNG). În 2020, Polonia a importat gaze naturale din 11 țări, 8 dintre acestea furnizând pe piața poloneză și LNG. Din totalul celor aproximativ 17,4 miliarde de metri cubi importați, 22% au reprezentat LNG. Raportat la origine, 20% din totalul de gaze naturale importate sau 90% din totalul de LNG importat de Polonia a provenit din afara Europei. În ultimele trei decenii, Polonia a exportat gaze naturale pe 8 piețe, iar în 2020 Polonia a exportat LNG în șase țări.

Budapesta este noul hub de gaze rusești în Europa de Est

Ungaria a importat gaze naturale din cel puțin 9 țări. Fiind land-locked, Ungaria nu importă gaze naturale lichefiate, chiar dacă tehnic ar fi posibil – așa cum susțin experți ai Gazprom – ca vase cu LNG să circule pe Dunăre. Între 2004 și 2007, Ungaria a experimentat o formulă de diversificare a surselor de aprovizionare, importând gaze naturale din Germania, Franța, Kazahstan, Turkmenistan, Uzbekistan și din Țările de Jos.

Tentativa nu a durat, pentru că Ungaria a revenit în scurt timp în matca dependenței de Gazprom și a înțelegerilor politice cu Federația Rusă. În 2020, Rusia a fost sursa pentru 95% din importurile de gaze ale Ungariei, restul marginal, de 5%, provenind din alte țări (România, Ucraina sau altele). Recent, Ungaria a negociat cu Rusia o suplimentare cu 700 de milioane de metri cubi a cantității de gaze naturale pe care Budapesta vrea să o cumpere de la Gazprom, în pragul preconizatelor decuplări a europenilor – cu voia sau fără de voia lor – de la livrările de gaze naturale prin conductele Rusiei.

Ungaria a exportat gaze naturale în principal pe cinci piețe din regiune (Croația, România, Ucraina, Serbia și Slovacia), fiind un fel de dispecer al gazelor naturale importate din Rusia. Ungaria a investit în capacități de transport, în depozite subterane, dar și în mecanisme (precum platforma regională de rezervare de capacitate) care conferă Budapestei un rol central pe piața de energie în Europa de Est.

Suntem o insulă de latinitate și de gaze naturale

România a importat gaze naturale din cel puțin 5 țări. Pentru că Ungaria, la fel ca Bulgaria, nu are producție într-atât de mare încât să dea pe dinafară, înseamnă că importurile pe care le-a făcut România de la cei doi vecini ai săi erau, foarte probabil, gaze rusești. Deși a avut inițiative privind un terminal de LNG la Marea Neagră, țara noastră nu le-a putut duce la maturitate. România nu importă LNG nici pe Dunăre, așa că importurile de gaze naturale s-au făcut doar prin conducte, pe rutele și din sursele „tradiționale”. În 2020, 53% din cele aproximativ 2,14 miliarde de metri cubi de gaze naturale importate de România au venit Ungaria, 45% din Rusia, iar 2% din Bulgaria. România a stat cu pagina de exporturi gaze naturale aproape goală până în 2020, an pentru care Eurostat consemnează primele exporturi către vecini. Aproape 140 de milioane de metri cubi de gaz au plecat de la noi către Ungaria (59,9%), Bulgaria (39,6%) și Republica Moldova (0,5%).

Desigur, sunt condiții specifice fiecărei țări. Au fost ori mai sunt contracte pe termen lung, care limitează piața. După aderarea la UE în 2007, cu tot cu derogări, România a început târziu să se racordeze efectiv la piața europeană a energiei. Comparativ cu Polonia, nu avem o cuprindere globală. Cel puțin așa se vede din datele Eurostat. Astăzi se discută despre reducerea și chiar eliminarea dependenței de gazele naturale din Rusia lui Putin. O fi România o insulă de latinitate, dar a ajuns să fie și o insulă în materie de gaze naturale. Decontăm trei decenii de amânări, ezitări sau alte apucături abil mascate de-a lungul întregului establishment care ne-au făcut să fim marginali.

Pentru România, la orizont se află acum noi proiecte de energie nucleară, a căror intrare în producție, realist vorbind, nu se așteaptă mai devreme de 2032. Prin urmare, avem în față un deceniu în care conectivitatea și diversificarea accesului la surse convenționale încă va conta. Sperăm că acest deceniu va aduce cantități semnificative de gaze din exploatările off-shore. Ce vom face însă dacă Ungaria sau Bulgaria vor menține o preferință puternică pentru Rusia, la capitolul gaze naturale? Vom reuși să oferim alternative și să integrăm piața din Ucraina și pe cea din R.Moldova? România nu stă bine la diversitatea surselor de aprovizionare, deși a făcut progrese la partea de conectivitate și tinde spre o îmbunătățire a diversificării rutelor de aprovizionare. Mai avem mult până o să scăpăm de auto-suficiența cu care factorii de decizie s-au mulțumit până acum. Banii și politica s-ar face mai bine fac din comerț și din conectivitate cu lumea liberă.