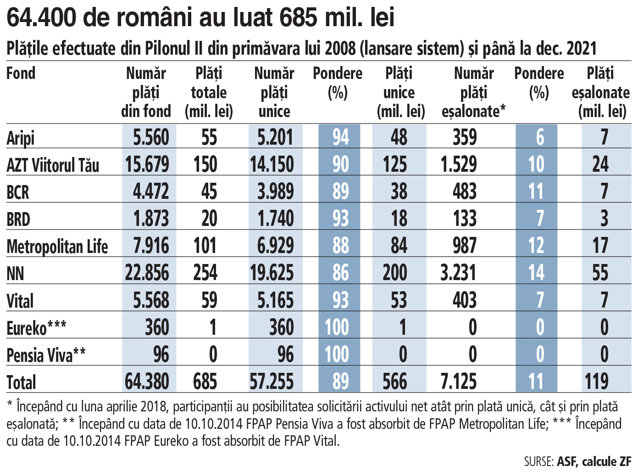

- Un număr de 64.380 de români au primit pensie prin intermediul Pilonului II de la lansarea sistemului de pensii private în România.

- Din acest număr, circa 57.260 de români au ales să încaseze economiile pentru bătrâneţe sub formă de plată unică, adică 90% din totalul celor pensionaţi.

- Orice participant al fondurilor de pensii private Pilon II poate ca, atunci când îşi deschide dreptul de pensie, să aleagă între plata unică şi plata eşalonată. Cea din urmă este o plată în rate lunare de minimum.

Un număr de 64.380 de români au primit pensie prin intermediul Pilonului II de la lansarea sistemului de pensii private în România, adică din primăvara lui 2008 şi până la final de 2021, cu o valoare cumulată a plăţilor efectuate de către administratorii Pilon II de aproximativ 685 milioane de lei, aşadar o medie de 10.600 de lei.

Din acest număr, circa 57.260 de români au ales să încaseze economiile pentru bătrâneţe sub formă de plată unică, adică 90% din totalul celor pensionaţi, fiind efectuate plăţi de aproximativ 566 milioane de lei sub această solicitare, potrivit datelor agregate de ZF de la Autoritatea de Supraveghere Financiară.

Prin pensionare în acest interval de timp se înţelege retragerea din activitate (32.000 de plăţi), moştenire către alţi participanţi la P2 în urma decesului (24.310 plăţi), pensie prin invaliditate (1.185 plăţi).

Cu alte cuvinte, ca modalitate de plată a activului net la pensionare, românii au preferat plăţile unice în detrimentul celor eşalonate, însă este important de subliniat că din aprilie 2018 românii pot cere plata fie sub formă unică, fie sub formă eşalonată. Doar că din aprilie 2018 şi până la final de decembrie 2021, ZF a calculat 44.070 de pensionări totale, din care 37.000 au fost prin plata unică şi 7.125 prin plata eşalonată.

Orice participant al fondurilor de pensii private Pilon II poate ca, atunci când îşi deschide dreptul de pensie, să aleagă între plata unică şi plata eşalonată. Cea din urmă este o plată în rate lunare de minimum

500 de lei, cu un număr de plată de minimum 2 luni şi pe o perioadă de 5 ani (60 de luni). Participantul este cel care decide rata lunară dorită pentru ca, ulterior, administratorul să calculeze numărul de luni în funcţie de valoarea activului.

O diferenţă principală între cele două este că tranşele care nu depăşesc 2.000 de lei nu se impozitează cu impozitul pe venit de 10%, potrivit prevederilor în vigoare. Însă, dacă de exemplu tranşa este mai mare de 4.000 de lei lunar, atunci se plăteşte şi contribuţia pe sănătate şi impozitul pe venit.

„Cred că principiul de la care trebuie pornit este acela că banii din Pilonul II sunt bani privaţi“, spune Adrian Codirlaşu, vicepreşedinte CFA România.

„Ca urmare, decizia cu privire la modul de distribuire a acestor bani trebuie să fie a proprietarilor (contribuitorilor). Din perspectiva alegerii între plată într-o singură tranşă vs plata în mai multe tranşe, din punct de vedere economic (al randamentului) optimă pentru contribuitor este plata într-o singură tranşă“, adaugă el.

În cazul optării pentru mai multe tranşe egale, beneficiarul va primi înapoi mai puţină putere de cumpărare (inflaţia va eroda valoarea reală a banilor).

„O soluţie de protecţie la inflaţie, în cazul în care contributorul doreşte plăti eşalonate, este răscumpărarea periodica de unităţi de fond, având în vedere că, în general, fondurile de pensii au obţinut randamente anuale peste inflaţie. Însă în acest, plata periodica va fi variabilă. Soluţia de cumpărare de anuităţi, în condiţiile actuale, de asemenea, din pespectiva economică este sub-optimă vs plata integrală”.

Din următoarele considerente, spune Codirlaşu: este un produs separat, implică încă un intermediar, deci va costa şi de asemenea, va returna mai puţină putere de cumpărare comparativ cu plata într-o singură tranşă. Va returna mai puţină putere de cumpărare, deoarece modul de structurare al acestui produs presupune acoperirea fluxurilor de numerar viitoare cu instrumente de venit fix, deci, în condiţiile actuale cu o dobândă (puternic) real-negativă. O condiţie pentru a realiza aceste produse financiare este existenţa unei pieţe de obligaţiuni cu protecţie la inflaţie, astfel încât anuitatea măcar să aibă ca rata implicită de randament rata inflaţiei.

Cele şapte fonduri de pensii private Pilon II, cei mai mari investitori ai companiilor listate la Bursa de Valori Bucureşti, au ajuns, în ianuarie 2022, la active nete record de 89,6 mld. lei, cu 12 mld. lei mai mult faţă de aceeaşi lună a anului 2021, potrivit calculelor realizate de ZF pe baza celor mai recente date ale Autorităţii de Supraveghere Financiară (ASF).