- Boicotul ipotecar arată cât de profundă este criza imobiliară din China.

- De ce se confruntă dezvoltatorii din China cu boicotul ipotecarilor.

- Cum ne dăm seama dacă represiunea imobiliară din China a atins apogeul.

Un val de cumpărători de imobiliare nemulțumiți refuză să plătească creditele ipotecare pentru proiectele de locuințe neterminate sau blocate, în timp ce dezvoltatorii imobiliari, care sunt în criză de datorii, rămân fără bani, potrivit unei analize Bloomberg.

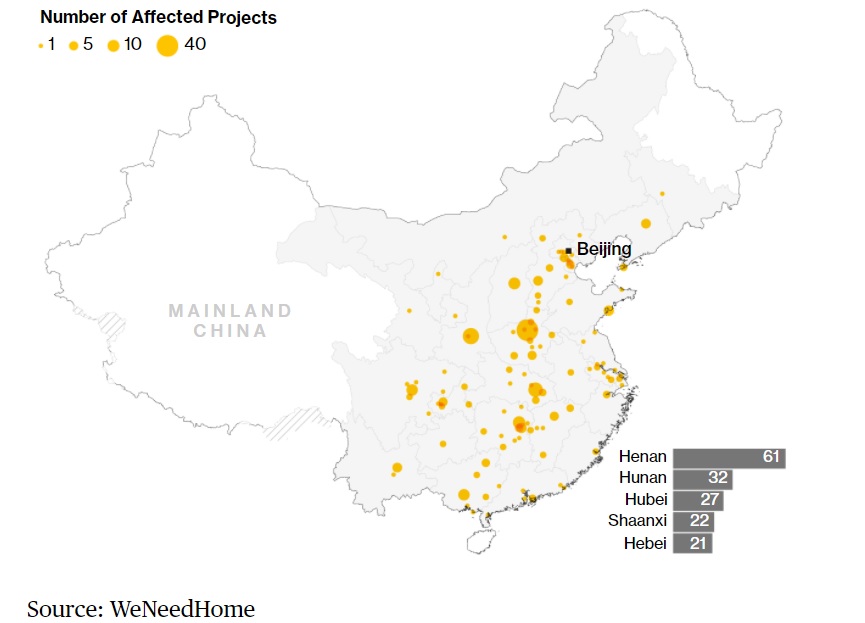

Plățile au fost sistate pentru cel puțin 100 de proiecte din peste 50 de orașe, potrivit cercetătorului China Real Estate Information Corp. Analiștii consideră că scăderea valorii locuințelor ar putea fi un alt factor care să determine refuzul de a face față plăților.

Până de curând, creditele ipotecare din China au fost considerate printre cele mai sigure active bancare, datorită avansurilor ridicate și valorii garanțiilor.

Ce s-a întâmplat în sectorul imobiliar din China?

Prăbușirea sectorului imobiliar al țării a început anul trecut, când Xi Jinping a încercat să domolească prețurile explozive și să reducă riscurile prin limitarea creșterii creditelor ipotecare și a finanțării pentru dezvoltatorii imobiliari.

Închiderile orașelor și provinciilor, în timp ce Beijingul se lupta cu un focar de Covid, au contribuit, de asemenea, la scăderea vânzărilor de locuințe. Prețurile proprietăților s-au prăbușit, iar o serie de dezvoltatori imobiliari au intrat în incapacitate de plată a obligațiunilor lor, sub formă de domino.

Sistemul financiar al Chinei are în portofoliu 6,8 trilioane de dolari de credite ipotecare restante și mai are încă 13 trilioane de împrumuturi acordate dezvoltatorilor imobiliari din țară aflați în dificultate. Piața a dat puține semne de redresare, în ciuda faptului că unele orașe au relaxat restricțiile privind achizițiile de locuințe și că banca centrală a redus ratele la creditele ipotecare în luna mai.

Cum a reacționat China la boicotul ipotecar?

Autoritatea de reglementare bancară din China a cerut creditorilor să ofere credite dezvoltatorilor imobiliari eligibili, astfel încât aceștia să poată finaliza proiectele rezidențiale neterminate.

De asemenea, autoritatea de reglementare ar fi cerut băncilor să sprijine fuziunile și achizițiile efectuate de dezvoltatorii imobiliari pentru a contribui la stabilizarea pieței și să îmbunătățească comunicarea cu cumpărătorii de locuințe și să le protejeze drepturile legale.

De asemenea, China ar putea permite proprietarilor de locuințe să oprească temporar plățile ipotecare fără a suporta penalități, au declarat surse pentru Bloomberg News. Orașul chinez care s-a confruntat cu cele mai multe boicoturi până acum, Zhengzhou din provincia Henan, intenționează să înființeze un fond de salvare pentru a ajuta dezvoltatorii lipsiți de bani să finalizeze proiectele de locuințe.

Prioritatea Beijingului este evitarea unei crize imobiliare mai profunde, care ar trimite unde de șoc în tot sistemul financiar.

Cum s-ar reflecta criza imobiliară în economie și pe piețe?

Cele mai mari motoare de creștere ale Chinei sunt construcțiile și vânzările de locuințe, sectorul imobiliar fiind estimat a reprezenta aproximativ un sfert din PIB. Orice criză imobiliară ar fi catastrofală pentru economia națională, iar tensiunile s-ar putea răspândi în sistemul financiar mondial și s-ar putea reverbera pe piețele de credit din întreaga lume.

Se poticnește China într-o criză a creditelor ipotecare?

Dezvoltatorii au livrat doar aproximativ 60% din locuințele pe care le-au vândut în avans între 2013 și 2020, în timp ce creditele ipotecare restante au crescut cu 26,3 trilioane de yuani, au declarat analiștii Nomura.

În cazul în care fiecare cumpărător ar intra în incapacitate de plată, acest lucru ar duce la o creștere de 388 de miliarde de yuani (58 de miliarde de dolari) a creditelor neperformante, potrivit Jefferies. GF Securities Co. se așteaptă ca până la 2.000 de miliarde de yuani de credite ipotecare să fie afectate de boicoturi.

Cu toate acestea, creditorii chinezi au declarat în cea mai mare parte că situația rămâne controlabilă. În cele mai multe cazuri, suma restantă reprezintă mai puțin de 1% din portofoliul total de credite ipotecare al creditorului.